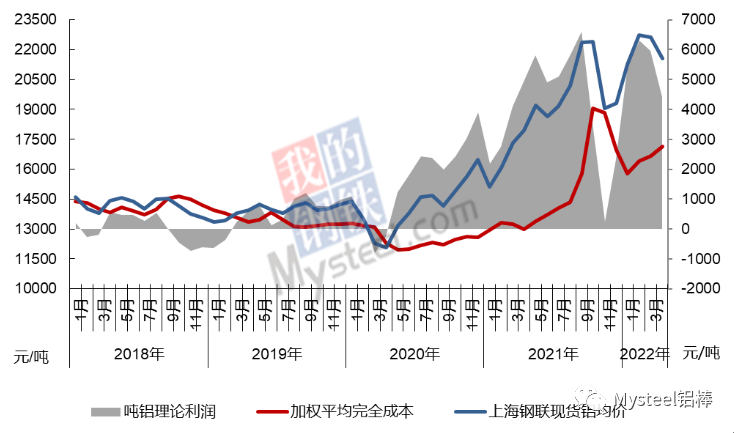

माइस्टिल एल्युमिनियम अनुसन्धान टोलीले अनुसन्धान र अनुमान गरेको छ कि अप्रिल २०२२ मा चीनको इलेक्ट्रोलाइटिक एल्युमिनियम उद्योगको भारित औसत कुल लागत १७,१५२ युआन/टन थियो, जुन मार्चको तुलनामा ४७९ युआन/टनले बढी थियो। सांघाई आइरन एण्ड स्टील एसोसिएसनको २१५६९ युआन/टनको औसत स्पट मूल्यको तुलनामा, सम्पूर्ण उद्योगले ४४१७ युआन/टन नाफा कमायो। अप्रिलमा, सबै लागत वस्तुहरू मिश्रित थिए, जसमध्ये एल्युमिनाको मूल्यमा उल्लेखनीय गिरावट आयो, विभिन्न क्षेत्रहरूमा बिजुलीको मूल्यमा उतारचढाव आयो तर समग्र प्रदर्शन बढ्यो, र पूर्व-बेक्ड एनोडको मूल्य बढ्दै गयो। अप्रिलमा, लागत र मूल्यहरू विपरीत दिशामा गए, लागत बढ्दै गयो र मूल्यहरू घट्दै गयो, र उद्योगको औसत नाफा मार्चको तुलनामा १५४१ युआन/टनले घट्यो।

अप्रिलमा घरेलु महामारीको बहुबिन्दु देखा पर्यो र स्थानीय क्षेत्रको गम्भीर अवस्था, समग्र बजार तरलताका कारण, परम्परागत शिखर मौसम कहिल्यै आएन, र महामारीको गिरावट र रोकथाम र नियन्त्रण बढ्दै जाँदा, वर्षको आर्थिक वृद्धिमा बजार सहभागीहरूको चिन्ता बढ्दै गयो, इलेक्ट्रोलाइटिक आल्मुनियम उत्पादन क्षमता र नयाँ उत्पादन रिलीजसँग मिल्दोजुल्दो छ, आपूर्तिमा मूल्यहरू माग भन्दा बढी छन्। कमजोर संरचनाको बेमेल, जसले गर्दा, बारीमा, कर्पोरेट नाफालाई असर गर्छ।

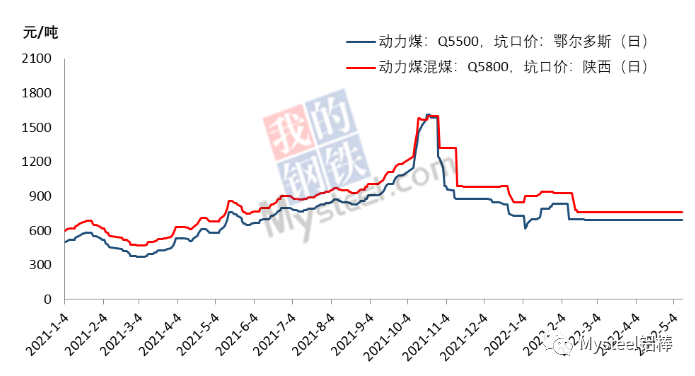

अप्रिलमा इलेक्ट्रोलाइटिक आल्मुनियम उद्यमहरूले आफ्नै घरेलु बिजुलीको मूल्य बढेको, कोइला उद्योगभरि स्थिर मूल्य नीतिको ग्यारेन्टी भएकोले, तर इलेक्ट्रोलाइटिक आल्मुनियम उद्यमहरूको स्व-प्रदान गरिएको पावर प्लान्टको कारणले गर्दा धेरैजसोसँग लामो समयसम्म सम्बन्धको क्रम छैन, यातायात जस्ता बाह्य कारकहरूको प्रकोपबाट प्रभावित, डाकिन लाइन दुर्घटना हस्तक्षेप, २०२१ मा ढिलो फेरि देखा परेसँगै, कोइलाको अभावको घटनाको चिन्ता, आल्मुनियम प्लान्टको स्व-प्रदान गरिएको पावर प्लान्टले कोइलाको इन्भेन्टरी भण्डार बढाइरहेको छ, स्पट खरिद मूल्यहरू पनि तदनुसार बढेको छ।

राष्ट्रिय तथ्याङ्क विभागको पछिल्लो तथ्याङ्कले जनवरीदेखि मार्चसम्म कच्चा कोइलाको संचयी उत्पादन १,०८३८५९ मिलियन टन रहेको देखाएको छ, जुन गत वर्षको तुलनामा १०.३% ले बढी हो। मार्चमा ३९६ मिलियन टन कच्चा कोइला उत्पादन भएको थियो, जुन गत वर्षको तुलनामा १४.८% ले बढी हो, जुन जनवरी-फेब्रुअरीको तुलनामा ४.५ प्रतिशतले बढी हो। मार्चदेखि, कोइला उत्पादन र आपूर्ति बढाउने नीतिलाई तीव्र पारिएको छ, र प्रमुख कोइला उत्पादक प्रान्तहरू र क्षेत्रहरूले कोइला आपूर्ति बढाउन क्षमताको उपयोग र क्षमता विस्तार गर्न सक्दो प्रयास गरेका छन्। एकै समयमा, जलविद्युत र अन्य स्वच्छ ऊर्जा उत्पादनमा वृद्धिको कारण, पावर प्लान्टहरू र अन्य प्रमुख मागकर्ताहरूले खरिद गतिलाई नियन्त्रण गर्छन्। Mysteel तथ्याङ्कका अनुसार, अप्रिल २९ सम्म, देशका ७२ नमूना क्षेत्रहरूमा कुल कोइला भण्डारण १०.४४६ मिलियन टन थियो, जसमा ३९३,००० टन दैनिक खपत र २६.६ दिन उपलब्ध दिनहरू थिए, जुन मार्चको अन्त्यमा सर्वेक्षणमा १९.७ दिनको तुलनामा उल्लेखनीय रूपमा बढेको छ।

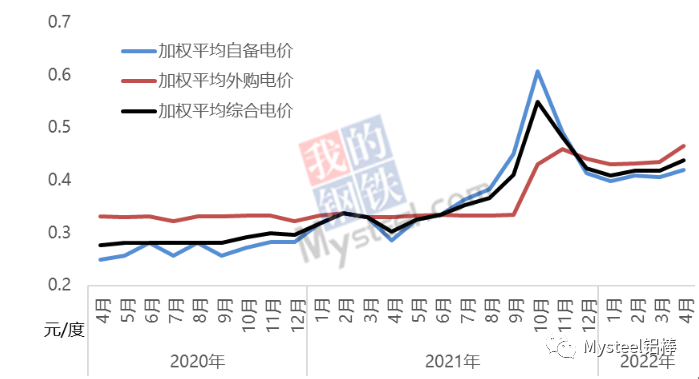

कोइलाको खरिद र वितरण चक्रलाई विचार गर्दा, मासिक औसत कोइला मूल्य अनुसार, अप्रिलमा सम्पूर्ण उद्योगको भारित औसत स्व-प्रदान गरिएको बिजुली मूल्य ०.४२ युआन/KWH थियो, जुन मार्चको भन्दा ०.०१४ युआन/KWH बढी हो। स्व-प्रदान गरिएको बिजुली प्रयोग गर्ने क्षमताको लागि, औसत बिजुली लागत लगभग १९० युआन/टनले बढ्यो।

मार्चको तुलनामा, अप्रिलमा घरेलु इलेक्ट्रोलाइटिक एल्युमिनियम उद्यमहरूको खरिद गरिएको बिजुलीको मूल्य उल्लेखनीय रूपमा बढ्यो, र विद्युतीय शक्तिको बजारीकरण लेनदेनको डिग्री बढ्दै गयो। उद्यमहरूको खरिद गरिएको बिजुली मूल्य अब विगत दुई वर्षमा एक मूल्यको लक मोड थिएन, तर महिना-दर-महिना परिवर्तन भयो। खरिद गरिएको बिजुली मूल्यलाई असर गर्ने धेरै कारकहरू पनि छन्, जस्तै पावर प्लान्टको कोइला-बिजुली लिंकेज कारक, एल्युमिनियम प्लान्टले तिरेको चरण बिजुली मूल्य, र खरिद गरिएको बिजुलीमा स्वच्छ ऊर्जाको अनुपातमा परिवर्तन। इलेक्ट्रोलाइटिक एल्युमिनियमको अस्थिर उत्पादनको कारणले हुने उच्च बिजुली खपत पनि गुआङ्सी र युनान जस्ता केही उद्यमहरूको बिजुली लागतमा वृद्धिको मुख्य कारण हो। Mysteel अनुसन्धान तथ्याङ्क, अप्रिलमा राष्ट्रिय इलेक्ट्रोलाइटिक एल्युमिनियम उद्यमहरूले ०.४६५ युआन/डिग्रीको भारित औसत आउटसोर्सिङ बिजुली मूल्य लागू गर्न, मार्चको तुलनामा ०.०३ युआन/डिग्रीले बढ्यो। ग्रिड पावर प्रयोग गर्ने उत्पादन क्षमताको लागि, लगभग ४०० युआन/टनको बिजुली लागतमा औसत वृद्धि भयो।

व्यापक गणना अनुसार, अप्रिलमा चीनको इलेक्ट्रोलाइटिक एल्युमिनियम उद्योगको भारित औसत बिजुली मूल्य ०.४३८ युआन/KWH थियो, जुन मार्चको तुलनामा ०.०२ युआन/KWH बढी हो। प्रवृत्ति यो छ कि एल्युमिनियम प्लान्टहरूको कोइला सूची ग्यारेन्टी गरिएको हुनाले आउटसोर्सिङको गति समायोजन गरिनेछ। कोइलाको मूल्य हाल धेरै प्रभावकारी कारकहरूको सामना गरिरहेको छ। एकातिर, यो आपूर्ति सुनिश्चित गर्ने र मूल्य स्थिर गर्ने नीतिको कार्यान्वयन हो। अर्कोतर्फ, महामारीसँगै बिजुलीको माग बढ्नेछ, तर वर्षायामको आगमनसँगै जलविद्युतको योगदान बढ्दै जानेछ। यद्यपि, खरिद गरिएको बिजुलीको मूल्य घट्दो प्रवृत्तिको सामना गर्नेछ। दक्षिणपश्चिम चीन वर्षायाममा प्रवेश गरेको छ, र युनान इलेक्ट्रोलाइटिक एल्युमिनियम उद्यमहरूको बिजुलीको मूल्यमा उल्लेखनीय गिरावट आउनेछ। यसैबीच, उच्च बिजुली मूल्य भएका केही उद्यमहरू बिजुलीको मूल्य घटाउन सक्रिय रूपमा प्रयासरत छन्। समग्रमा, मे महिनामा उद्योग-व्यापी बिजुली लागत घट्नेछ।

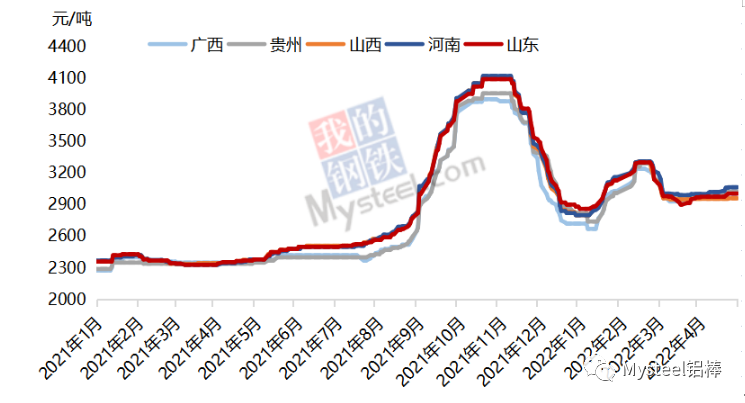

फेब्रुअरीको दोस्रो आधादेखि एल्युमिनाको मूल्यमा गिरावट आउन थाल्यो, र मार्चभरि गिरावट, मार्चको अन्त्यमा कमजोर स्थिरता, अप्रिलको अन्त्यसम्म, सानो रिबाउन्ड, र अप्रिलमा इलेक्ट्रोलाइटिक एल्युमिनियम लागत मापन चक्रले एल्युमिना लागतमा उल्लेखनीय कमी आएको देखाउँछ। क्षेत्रमा फरक आपूर्ति र माग संरचनाको कारण, दक्षिण र उत्तरमा गिरावट फरक छ, जसमध्ये दक्षिणपश्चिममा गिरावट ११०-१२० युआन/टन छ, जबकि उत्तरमा गिरावट १४०-१६० युआन/टनको बीचमा छ।

प्रवृत्तिले मे महिनामा इलेक्ट्रोलाइटिक एल्युमिनियम उद्योगको नाफा स्तरमा ठूलो परिवर्तन हुने देखाउँछ। एल्युमिनियमको मूल्यमा गिरावट आएसँगै, केही उच्च-लागत उद्यमहरू कुल लागत घाटाको किनारमा प्रवेश गर्छन्।

पोस्ट समय: मे-१३-२०२२